SL Assekuranz Berlin

Versicherungsmakler Michael Erbach

Betriebliche Altersvorsorge

Was ist die betriebliche Altersversorgung?

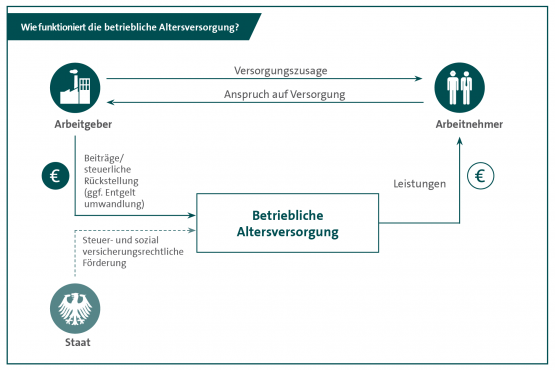

Betriebliche Altersversorgung (bAV) ist der Sammelbegriff für alle finanziellen Leistungen, die ein Arbeitgeber seinem Arbeitnehmer zur Altersversorgung, Versorgung von Hinterbliebenen bei Tod oder zur Invaliditätsversorgung bei Erwerbs- oder Berufsunfähigkeit zusagt.

Rechtsanspruch: Arbeitnehmer können von ihrem Arbeitgeber verlangen, dass dieser Teile ihres Lohnes oder Gehalts in einen Anspruch auf betriebliche Altersversorgung umwandelt, die sogenannte Entgeltumwandlung.

Steuervorteile: Die betriebliche Altersversorgung bietet aber nicht nur eine zusätzliche Rente und/oder einen umfassenden Risikoschutz. Arbeitnehmerinnen und Arbeitnehmer profitieren auch von beachtlichen Steuervorteilen.

Vorteile für den Arbeitgeber

Für den Arbeitgeber bietet sie eine Möglichkeit, Mitarbeiter zu binden. Zudem spart der Arbeitgeber bei der betrieblichen Altersversorgung oftmals Lohnnebenkosten.

Was leistet die betriebliche Altersversorgung?

Jeder Arbeitnehmer, der in der gesetzlichen Rentenversicherung pflichtversichert ist, hat einen Anspruch darauf, einen Teil seines Lohnes oder Gehalts für die betriebliche Altersversorgung zu verwenden.

Wer berechtigt ist

- Unbefristet angestellte Mitarbeiter

- Geringfügig Beschäftigte

- Teilzeitkräfte

- Auszubildende

- Angestellte mit einem befristeten Arbeitsvertrag

- Geschäftsführer

Der Rechtsanspruch auf betriebliche Altersversorgung besteht aber nur, wenn der Arbeitnehmer den Aufbau selbst finanziert (Entgeltumwandlung). Der Arbeitgeber ist grundsätzlich nicht verpflichtet, sich an der Alterssicherung seiner Arbeitnehmer zu beteiligen.

Allerdings gibt es viele Tarifverträge und auch Betriebsvereinbarungen, die eine arbeitgeber-finanzierte betriebliche Altersversorgung vorsehen.

Bis zu welcher Höhe können Arbeitnehmer eine Entgeltumwandlung verlangen?

Der Arbeitnehmer hat einen Anspruch darauf, dass der Arbeitgeber Entgelt in einer Höhe von bis zu 4 % der Beitragsbemessungsgrenze (West) in der gesetzlichen Rentenversicherung für Arbeiter und Angestellte in eine Anwartschaft auf Leistungen der betrieblichen Altersversorgung umwandelt. Im Jahr 2016 entspricht dies einem Betrag in Höhe von 2.976 Euro.

Dieser Betrag kann steuer- und sozialabgabenfrei in eine Direktversicherung, eine Pensionskasse oder einen Pensionsfond eingezahlt werden.

Wissenswertes

Dem Arbeitgeber stehen fünf Wege zum Aufbau und zur Gestaltung der betrieblichen Altersversorgung zur Verfügung, die sogenannten fünf Durchführungswege:

- Direktzusage/Pensionszusage

- Unterstützungskasse

- Direktversicherung

- Pensionskasse

- Pensionsfonds

http://www.gdv.de/versicherungen/betriebliche-altersversorgung/

WIR BERATEN SIE GERN

Auswahl an Versicherungsprodukten

SIE BENÖTIGEN UNTERSTÜTZUNG